相続手続の流れを説明いただき安心して進められました。

とても親切に、かつスムーズに進行しました。

小端さんにはとても親身になって頂き、親切な対応でありがとうございました。

平成27年度税制改正大綱において、

住宅の取得に関連する登録免許税及び不動産取得税について

経過措置について適用期限の延長が盛り込まれました。

今回の税制改正大綱に適用期限の延長が記載されている

主な項目は次のとおりです。

【登録免許税】

1.土地の売買による所有権の移転登記等に対する

登録免許税の税率の軽減措置の適用期限を2年延長する。

2.住宅用家屋の所有権の保存登記若しくは移転登記

又は住宅取得資金の貸付け等に係る抵当権の設定登記

に対する登録免許税の税率の軽減措置の適用期限を

2年延長する。

【不動産取得税】

1.住宅及び土地の取得に係る不動産取得税の標準税率(本則4%)を

3%とする特例措置の適用期限を3年延長する。

2.宅地評価土地の取得に係る不動産取得税の課税標準を

価格の2分の1とする特例措置の適用期限を3年延長する。

これらの適用期限については平成27年3月31日までとなっていましたが、

土地や住宅に対する投資を促進し、都市や地域の活力を高めるために、

今回の大綱において適用期限の延長することとされています。

出典:平成27年度税制改正大綱

新着情報の最新記事

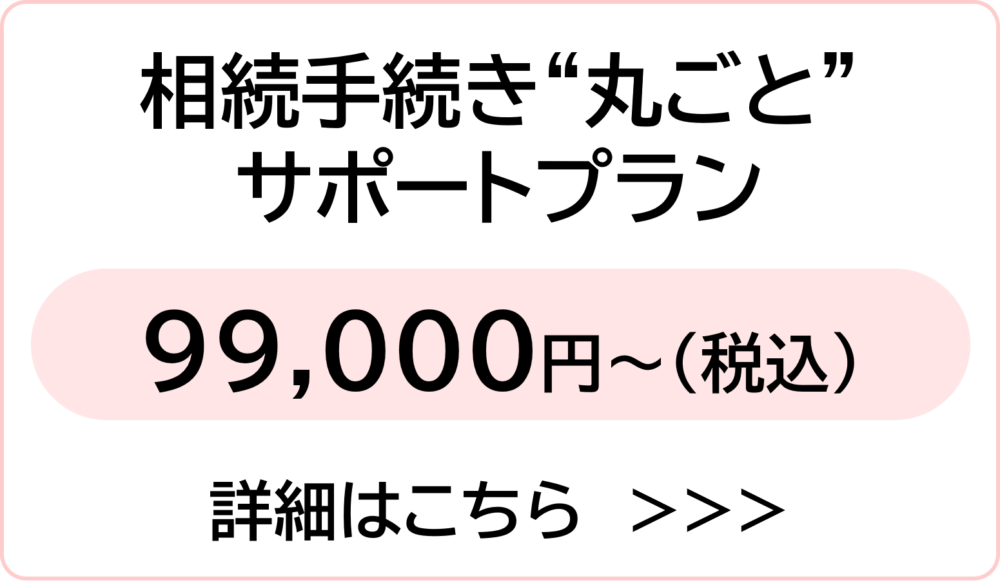

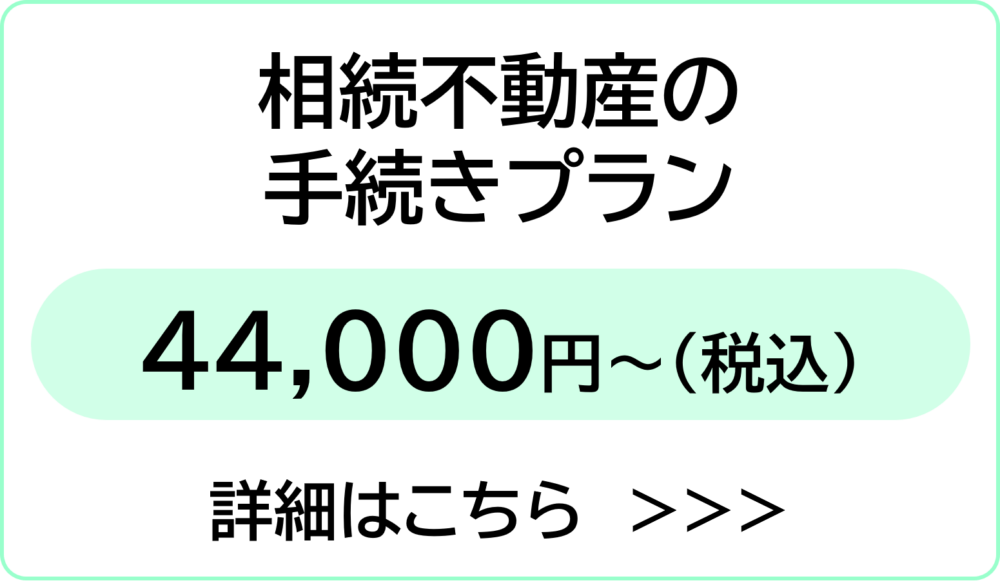

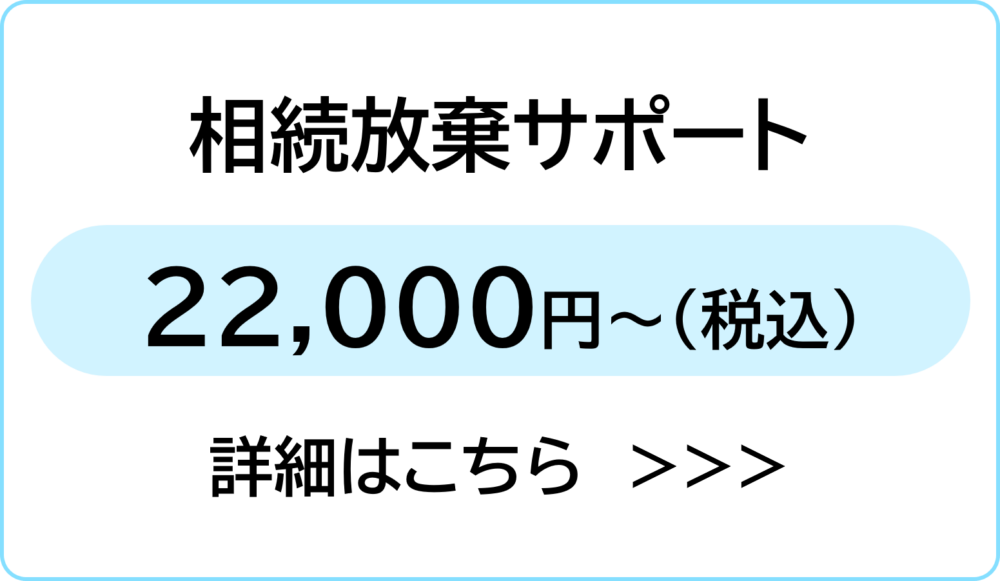

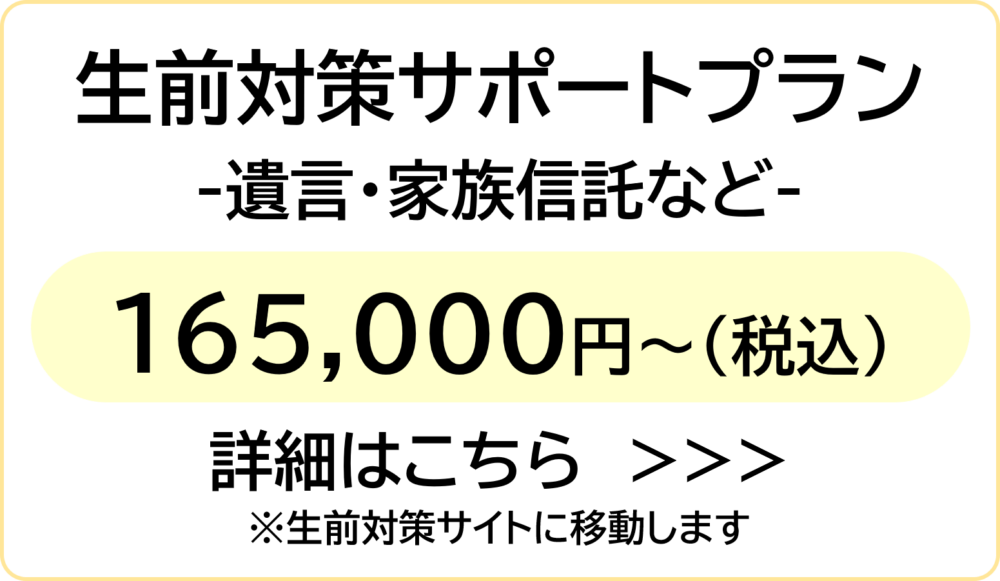

主な相続手続きのサポート料金

|

|

|

|

相続のご相談は当センターにお任せください

よくご覧いただくコンテンツ一覧