相続手続の流れを説明いただき安心して進められました。

とても親切に、かつスムーズに進行しました。

小端さんにはとても親身になって頂き、親切な対応でありがとうございました。

超高齢社会の到来とともに高齢化に伴う病気に関する関心が高まってきています。

中でも認知症は特に注目を浴びているもののうちの一つであり、その対策として有効な家族信託も同時に関心が集まってきています。

そのためか昨今はテレビや新聞で取り上げられることも増え、最近では多くのご相談をいただきます。

あらゆる制度にはメリットと同時にデメリットが存在します。

そうしたメリットとデメリットの両方をきちんと理解したうえで民事信託を賢く利用しましょう。

今回は、理想の民事信託を叶えるために知っておくべき基礎的なメリットとデメリットを紹介していきます。

民事信託のメリット

民事信託のメリットのうち代表的な3つをここでは紹介します。

遺言書や成年後見と比べたときに民事信託が優れている点はその汎用性の高さになります。

その汎用性の高さがこれから紹介する民事信託のメリットにつながっています。

認知症による財産凍結を防げる

被相続人が死亡し相続が発生すると、金融機関で管理されている当人の口座が凍結されてしまいます。

相続財産が不正に引き出され使われてしまうのが防ぐのが目的の措置になります。

この措置と同様の理由で実行されてしまう口座の凍結として、相続発生前でも口座の名義人が認知症になり意思表示能力がないとみなされた場合、同様に講座を凍結されるというものがあります。

こうなってしまった場合、残された配偶者や同居する家族が生活費を引き出すこともできないという問題が発展することがあります。

こうした問題を民事信託で防ぐことができるのが一つ目のメリットです。

信託財産としてあらかじめ預貯金の管理を息子や配偶者に任せるという民事信託契約をむすぶことで、認知症や事故により本人の判断能力が低下した場合でも生活費や入院費として預貯金を利用し続けることができます。

またこうした認知症による財産の凍結は、預貯金以外にも、不動産・株式・債券・その他動産についても発生します。

家賃収入のある不動産をお持ちの場合や大量の株式をお持ちの場合でも、民事信託によって財産が凍結され不利益を被ることを回避できます。

後見制度よりも制約の少ない財産管理が可能

成年後見制度と比較した場合、財産管理の面で制約が少ないことが二つ目のメリットです。

成年後見制度は被後見人の「財産保護」が重要な目的となります。

基本的に本人の財産を守ることを目的としてるため、「可能な限り今ある財産を減らさない」という視点で管理が行われます。

そのため、余剰財産をもちいた投資、ポートフォリオの組み換え、不動産の管理・売却などはたとえ家族であっても行うことができなくなってしまいます。

その結果本来なら回避可能だった損失を被ったり、柔軟な資産管理ができなくなったりします。

また、成年後見人に家族以外の弁護士や司法書士などの士業資格者が選任された場合は、一定の報酬を払い続ける必要があります。

民事信託であれば、家族のみんなが望む形で信託契約を行い、柔軟に運用することが可能です。

例えば預貯金を任されていれば、受益者の利益を損なわない範囲で積極的な投資もできますし、事案に応じた柔軟な相続対策として財産の組み換えなども行うことができます。

当然ですが、成年後見のように費用を払い続ける必要もなくなります。

遺言書では叶えられない想いを叶えられる

遺言書は有効な生前対策の一手ですが、遺言だけでは実現できないこともあります。

まず遺言は相続発生後、つまりは被相続人の死後でなければ有効にならないため、生前の財産管理に関する点はどうすることもできません。

一方で民事信託は生前から信託契約を行い財産の管理を委託することができるため、相続に先んじて財産管理を次の世代に任せることができるようになります。

また遺言は相続した財産の使い方や使い道までは指定することができません。

被相続人のお願いや想いを伝えるために、「付言事項」という項目を作成することで使い道や管理方法などを相続人に伝えるすることはできますが、あくまでもお願いに留まってしまい法的拘束力はなく実際の使用方法は相続人にゆだねられます。

これが民事信託であれば、信託契約という契約に従って運用されるため、予め契約に自分の想いを反映させれば自分の死後も自分の想いのもとに資産を運用してもらえることになります。

民事信託のデメリット

民事信託は便利な制度なので、相続対策や認知症対策を民事信託だけで全て賄いたいという方が多いです。しかし、民事信託では法律上対策ができないことがありますので、注意が必要です。

また、民事信託は最近になって周知の進んできた生前対策であるため、専門家があまり多くないという問題もあります。

こうしたデメリット・リスクについて詳しく見ていきましょう。

民事信託で対策できないもの

民事信託の信託契約を行うその瞬間に手元にない財産や法的に難しいものは主に以下の三つになります。

民事信託で決めておけないこと①農地

農地は民事信託で対策するには難しい財産の1つです。

農地法が関係し、「農地を農地のまま民事信託に盛り込みたい」という場合通常の財産のように信託財産に入れることができない場合があります。

回避する方法としては、農地を将来的に宅地に転用する「農転」を行う前提であれば農地を民事信託の信託財産として指定できるというものがあります。

しかしこちらの農転は農業委員会の許可や農業委員会への届け出も行わなくてはならないため、民事信託との相性は良いものとは言えません。

遺言書で生前対策をすることもできるので、農地の相続についてのお悩みをお持ちの方はこちらのページを参考にしてみてください。

民事信託で決めておけないこと②年金

年金は現時点で手元にある財産ではなく、将来受け取る権利・財産であるため、民事信託の信託財産に含めて相続対策をすることができません。

このような場合は年金が振り込まれる預貯金口座そのものを信託することで対応することも可能です。

民事信託で決めておけないこと③遺留分減殺対象財産の順序指定

遺留分といって法律で決められた相続分がありますが、相続した分が決められた分よりも少なかった場合に請求できこれを遺留分減殺請求といいます。

このとき財産の調整があった場合には民事信託の効果が反映されません。

こうした財産調整により民事信託の効果がなくなってしまわないように、民事信託を行う際にはきちんと関係する相続人を含めた家族全員でお話しておくことをおすすめします。

また、そうしたトラブルになってしまい民事信託が台無しにならないように、まずは士業の専門家に一度相談することをおすすめしています。

専門家が少ない

相続に関連した分野では、相続そのものの手続きや相続税の手続き、対策などは比較的成熟した分野となっています。

しかし家族信託については近年急激に注目を浴びるようになったため、比較的に未成熟な分野であるということができます。

そのため十分な数の専門家が存在しないというのが家族信託に今存在している問題の一つです。

家族信託は従来の相続対策では実現できなかった問題も解決することができるなど、非常に柔軟性に富んだ優秀な制度ですが、その分扱い方も画一的ではなく状況に応じた活用の仕方を考える必要があります。

そのため、家族信託の専門家は家族信託という制度を十分に理解し、お客様が抱える問題に対して的確な提案をする能力がなければなりません。

家族信託を考える場合、普段から家族信託に力を入れている専門家を探して相談するようにしましょう。

節税作用は見込めない

家族信託は、財産の委託者が望む形で財産移転をできるようにするための信託契約であり、基本的に節税を目的としたものではありません。

不動産が塩漬け状態になるのを防いだ結果説いて節税効果が生まれることはありますが、それはあくまでも例外的なものになります。

基本的には家族信託に節税作用はありません。

当然ですが、信託財産から発生する利益に対しては所得税もかかってきます。

仕組みとしても、不当な課税逃れが出ないような仕組みになっているので、家族信託に積極的な節税効果を求めることはやめましょう。

最後に

家族信託をご検討中であったり、家族信託についてお悩みの方に向けて、当事務所では無料相談を行っております。

松本市、長野市、岡谷市、安曇野市をはじめとして長野県全域から沢山のご相談をいただいています。

家族信託はご家族の理想の相続や財産管理を達成する優秀な制度なので、ご検討の方は是非一度ご相談にお越しください。

ご相談は0120-523-160よりお願いいたします。

また、当事務所の相続の無料相談について詳細は下記よりご確認ください。

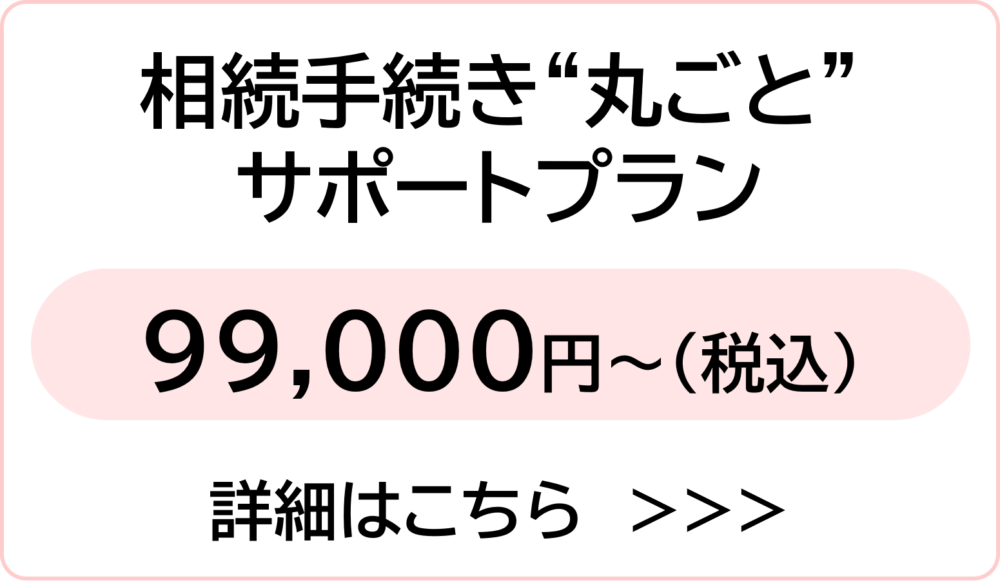

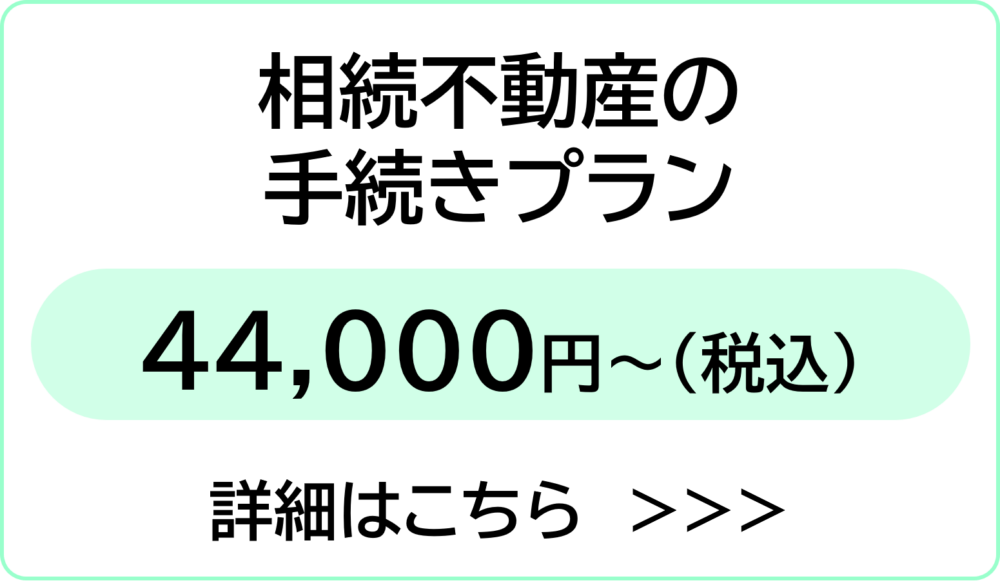

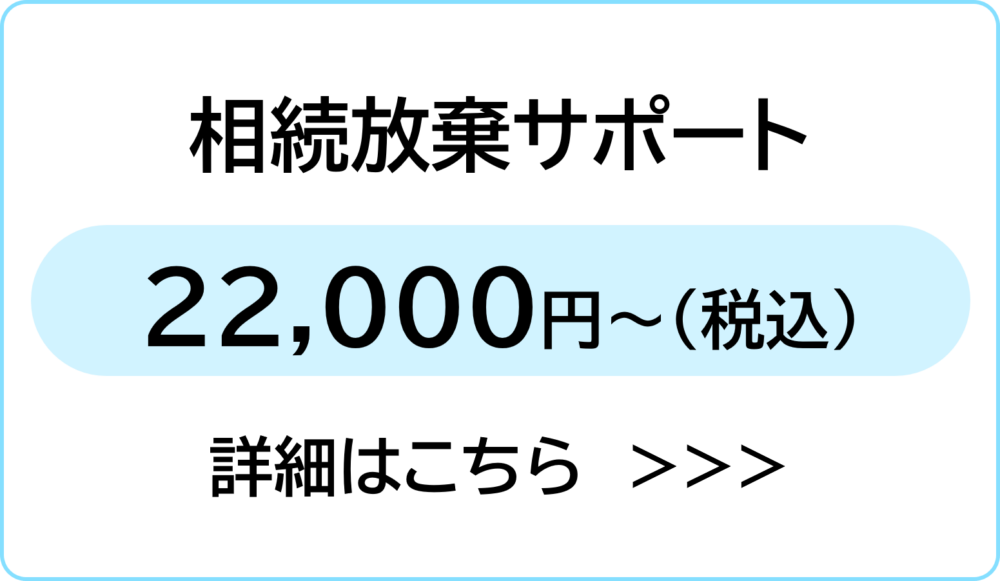

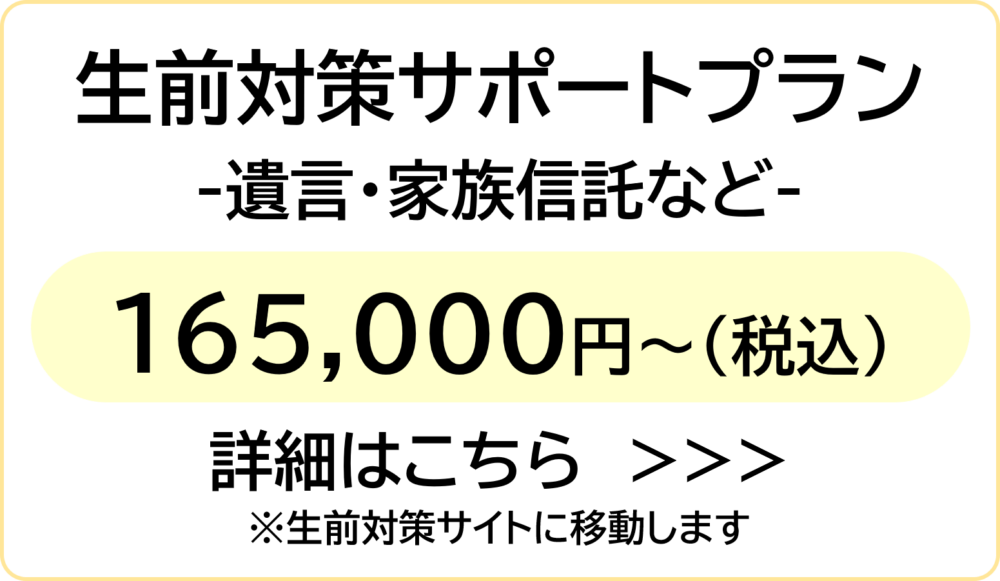

主な相続手続きのサポート料金

|

|

|

|

相続のご相談は当センターにお任せください

よくご覧いただくコンテンツ一覧